ホルムズ海峡封鎖の衝撃 問われる日本のエネルギー安全保障

2月28日に米・イスラエルがイランに攻撃して以降、中東情勢は混乱を極めている。日本は原油の9割超を中東に依存しており、ホルムズ海峡の事実上の封鎖により、原油・ナフサの供給不足や物価高への懸念が急速に高まった。日本経済への影響や政府の対応を検証するとともに、日本に求められる長期的なエネルギー戦略を展望してみたい。(講演後の6月中旬に米・イランは戦闘終結に向けた覚書に合意)

海上輸送の要衝

ホルムズ海峡は、西のペルシャ湾(アラビア湾)と、東のオマーン湾をつないでいる。米・イスラエルによるイランへの攻撃をきっかけに、ホルムズ海峡の管理を巡る米国とイランの主導権争いが激化した。6月上旬の時点では、いまだホルムズ海峡の航行の制限は続いている。

日本が関係している船は、中東情勢混乱後、出光興産の子会社が運航管理する大型原油タンカーとENEOS(エネオス)の関連会社のタンカーの計2隻がホルムズ海峡を通過して日本に到着した。5月下旬の時点では、ペルシャ湾内に40隻近くの日本関係船がとどまっている。

ホルムズ海峡の地形的特徴だが、周辺にはイランやアラブ首長国連邦(UAE)、サウジアラビア、カタール、クウェートなど、主要な産油国が位置している。

一番狭い所で、幅が約30㌔。水深が浅い海域が多く、大型のタンカーが航行できる部分は、約6㌔にとどまる。海上輸送の難所の一つと言われる。

石油の世界需要(日量約1億バレル)の約2割が通過しており、海上貿易の要衝だ。中東が混乱する前は1日100隻を超える船舶が通過していた。ちなみにホルムズ海峡を通過するエネルギーの8割程度がアジア市場向けとなっている。特に中国、インド、日本、韓国向けが多い。その中でも日本の中東依存度は9割超と突出している。

エネルギーのみならず、尿素など肥料の3割程度も通過しているとされ、食糧安全保障の観点からも重要な拠点だ。

代替ルートの確保も難しい地域だ。サウジアラビアやUAEは、パイプラインを使って一部の原油について迂回(うかい)して輸出している。しかし、それも封鎖の影響の一部を緩和できているにすぎない。

日本にとって生命線

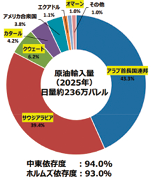

日本にとってホルムズ海峡はエネルギー供給の生命線だ。日本の原油調達は日量約240万バレル。そのうち中東に依存しているものは9割を超えている。ホルムズ海峡経由に限ったとしても9割を上回る。国別で見ると、UAEが約43%で、サウジアラビアが約40%に上る。

日本の原油輸入先

出典:財務省貿易統計

一方で液化天然ガス(LNG)は、オーストラリアやマレーシアなど調達先が多角化しており、中東への依存度は約10%、ホルムズ海峡経由に限ると約6%で、原油に比べ中東への依存度は低い。

日本が中東にエネルギーを依存している歴史的背景には、1950年代の「日章丸事件」がある。当時、欧米の石油メジャーが石油市場を支配しており、イランの石油産業もイギリス企業が支配していた。これに反発したイランの当時の政権が国営化を宣言したことで孤立を深めた際、出光興産が危険を冒して現地から石油を運び出したという経緯がある。この出来事が契機となり、日本とイランは現在も良好な関係が継続している。

70年代の石油危機(オイルショック)の際、日本ではLNGや原子力へのエネルギー多様化が進められ、脱中東依存の議論もなされた。しかし、中東からの調達は他の地域に比べて輸送コストが極めて安価であるという優位性があった。さらに、日本の原油精製設備は、硫黄分が多く重質な中東産の原油に合わせて構築されている。ちなみに米国産の原油は軽質であり、中東産とは性質が大きく異なるが、日本の設備は長年にわたり中東産に適した仕様で投資されてきたため、急激な転換が難しい状況にある。また、日本企業が中東地域において上流権益の獲得を進めたり、長期契約を締結したりして強固な信頼関係とサプライチェーンを構築してきたことも、現在の依存体制が維持されてきた要因である。

原油輸入4月は急減

4月の貿易統計を見ると、日本の原油輸入量は世界全体で63・7%減少した。地域別では、中東からの輸入が67・2%と大幅に減少している。一方で、米国からの輸入は38・8%増加しており、中東からの減少分の一部を米国からの代替調達で補っていることが伺える。ただし、数量ベースで見れば全量を賄えているわけではない。また、米国からの輸入は、数量が38・8%増であるのに対し、価格は118・2%増(約2・2倍)に達している。数量に比して価格が高騰している背景には、原油自体の単価の高さに加え、輸送日数の長さや、それに伴う人件費、燃料費といった輸送コストの足し合わせが影響しており、高額な原油の購入を余儀なくされている状況が浮き彫りになっている(5月貿易統計も同様の傾向)。

アジア諸国の中でも日本の原油の中東依存度は9割超と突出している。他国は元来、米国からの調達割合が日本より高いためで、中東情勢の混乱期における比較(4月と2月の比較)でも、韓国の輸入量は3〜4割減に抑えられている。中国はロシアからの原油輸入量が多いため、4月の原油輸入量は前年比で約2割減にとどまっている。これらの比較からも、日本の中東依存度の高さと、それに伴う影響の突出ぶりが際立つ。

ナフサも中東依存

日本では、大部分をナフサが占める「揮発油」の輸入減も目立つ。ナフサはあらゆる化学製品の原料であり、その不足は現在、日本経済にとって最大の懸念材料となっている。4月の世界全体からの輸入量は、37・7%減少している。しかし、輸入価格は2・0%増加しており、ナフサでも単価が著しく高騰していることが分かる。代替調達は進んでいるものの、高額な原材料の購入を迫られているのが現状である。地域別では、中東からの輸入数量が79・4%減少した。一方で、米国からの調達は206倍に急増しており、原油と同様に、中東からの減少分を米国からの調達で補完している構図となっている。

日本のナフサの中東依存度も非常に高い。中東からの直接輸入は約4割であるが、国内生産分(全体の約4割)についても、その原料となる原油の大半を中東から調達しているため、それらを加味すると実質的な中東依存度は8割程度となる。このナフサ不足は日本経済に広範な影響を及ぼしている。例えば、洗剤や塗料、医薬品の最終原材料となる「エチレン」について、化学メーカーの工場稼働率は4月に67・3%まで低下し、1996年の統計開始以来の過去最低を更新した。ただし、最近ではナフサの代替調達が進展したことにより、7月以降は一部のメーカーで稼働率が8割まで回復する見通しとなるなど、持ち直しの動きも見られる。

住宅関連への影響も目立つ。塗料の希釈に使用するシンナーなどの不足が深刻化しており、マンションの大規模修繕工事の延期や、新築住宅の引き渡し遅延など、長期的影響が懸念されている。さらに、日用品や食品への影響も顕著である。食品トレーやカップ麺の容器が値上げされているほか、業務用のラップや米袋の不足・価格上昇も指摘されている。自治体においてはゴミ収集用のポリ袋の不足が報じられるなど、市民生活に広く波及している。医療物資に関しても、透析用チューブ、注射器、医療用手袋といったナフサを原料とする製品について、アジアでの生産遅延や日本への調達遅れ、価格高騰が見られる。これに対し、メーカーによる在庫の取り崩しが行われ、医療用手袋については、政府が感染症対策として備蓄していた物資を大量に放出して対応している状況である。

政府の主張、現場とずれ

日本経済の最大の懸念点であるナフサの需給状況についてさらに深く掘り下げる。ナフサの必要量は月約280万キロリットルである。足元での内訳は、国内精製が約90万キロリットルであり、残りの不足分について政府は中東以外からの代替輸入が順調に進展していると説明している。

平時における中東以外の国からの輸入量は月約45万キロリットルであるが、これが4月時点で2倍の90万キロリットル、5月時点には3倍の135万キロリットルへと急増しており、統計上は代替調達の進展が確認できる。さらに、通常は供給量にカウントされない「川中製品の国内在庫」についても、政府は約2〜3カ月分が確保されているとしてこれを集計に含めている。これらの状況を根拠に、政府は「ナフサの総量は足りており、年度を超えて来年3月以降まで供給を確保できる見通しである」との見解を示している。

それにもかかわらず現場で品不足(目詰まり)が発生している背景には、需給の偏りがある。総量が充足していても、将来の供給不安を懸念した一部の企業が出し惜しみを行ったり、買い手側が過剰な買いだめに走ったりすれば、物資の流通は一部の事業者に偏在することになる。

限られた物資を特定の事業者が囲い込む構図が発生すれば、残された大多数の事業者への配分が不足し、現場の枯渇を招くこととなる。これを「物資は足りている」と表現することに疑問を抱く企業は多いだろう。

個人的な見解としては、数字を見る限り代替調達自体は相応に進展していると考えている。これは政府の施策のみならず、日本企業がペルーやアルジェリア、あるいは韓国などからの代替ルート開拓に向けた独自の企業努力を重ねてきた成果でもある。現場からの深刻な悲鳴に対し、政府も感度を高くして対応を進めており、流通網のどの部分で目詰まりが発生しているかの特定を急いでいる。

業界団体や個別企業との直接交渉を通じて目詰まりの解消を図るとともに、出し控えや過剰確保の自粛を要請している。しかし、個々の現場における物不足を完全に払拭することは極めて困難である。今後も価格上昇の継続が想定される。特に懸念されるのは、資金力や体力の乏しい地方の中小企業への影響である。すでに2025年度において物価高を理由とした中小企業の倒産が頻発しており、足元の情勢が地方経済へ与える打撃が深く危惧される。

高まる物価高懸念

物価上昇は今後、加速するとみられる。4月時点の国内企業物価指数は前年比4・9%、5月は6・3%それぞれ上昇した。ガソリン価格については、政府の補助金支給によって抑制されているものの、これが無ければ1㍑当たり200円を超える水準で推移している。電気・ガス料金への影響は時間差を伴うが、夏頃から本格的に価格へ反映され、上昇が見込まれている。政府は補正予算を計上し、3カ月で5000円程度を抑制する激変緩和措置を講じているが、これらの抑制策が無ければ家計への打撃はより甚大なものとなっていた。また、物流コストにおいても、航空の燃油サーチャージが急騰しているほか、宅配便各社において従来は存在しなかった燃料サーチャージの概念を導入する動きが出ている。

とりわけ食品の値上げは目に見えて進行している。2026年は従来、年間で約1万品目の値上げと予想されていたが、直近の民間シンクタンクの予測によれば、2年連続で2万品目に達する見通しである。価格は段階的に上昇しており、特に7月以降、さらなる値上げラッシュが懸念されている。物価上昇のめどについて、物価指標を検証すると、日銀が4月末に発表した「経済・物価情勢の展望(展望レポート)」において、26年度の物価上昇率見通しが従来の1・9%から2・8%へと上方修正された。4月末以降も情勢は変化しており、中東情勢がどの程度長期化するかが、物価高を左右する構図が続く。

なぜか好調な株式市場

マーケットに目を転じると、歴史的な円安が継続している。4月には一時1㌦=160円台後半まで円安が進行し、政府・日銀は計11兆7000億円と月次ベースでは最大規模の為替介入を実施して155円近辺まで押し戻したものの、足元では再び160円台まで円安が進んでいる。円安は輸入物価を押し上げるため、物価のさらなる上昇要因となる。こうした中、日銀が6月15〜16日に開催する金融政策決定会合における政策金利の引き上げの是非が最大の焦点となっている(その後、1・0%に引き上げ)。高市首相はもともと、利上げに対して慎重な姿勢を示しているが、現在の円安水準を勘案すれば、市場では日銀が追加利上げに踏み切るとの見方が大勢を占めている。

また、債券市場では長期金利が上昇している。指標となる新発10年物国債の利回りは5月に一時2・8%を記録し、約29年ぶりの高水準となった。金利の上昇は企業の設備投資などの経済活動を抑制するほか、住宅ローン利用者にとっては大きな打撃となる。政府の財政運営は困難さを増す。一方で、預金者にとっては預金金利の上昇というプラス面もあるため一概に負の影響のみとは言えない。

株式市場は異常なほどの好調を維持している。中東情勢の先行きが不透明であるにもかかわらず、株価が上昇を続ける背景には、AI(人工知能)と半導体関連の需要がある。主要企業の決算は極めて好調であり、AI需要の拡大によって半導体関連企業は長期的な成長環境に入ったとの見方が、市場全体を牽引している。一例として、東芝の半導体事業が分社化したキオクシアは、数年前まで経営が振るわなかったが、足元では時価総額で一時トヨタ自動車を上回った。この潮流が一時的なブーム、いわゆるバブルであるか、実需に基づくものであるかは議論が分かれるが、足元の勢いは驚異的である。上場企業の業績全体を見ても、今年3月期および来年3月期の業績は過去最高益となる見通しだ。

現在の株式市場には中東情勢に対する「過度な楽観視」も見られる。例えば、米国とイランの交渉進展が報じられると株価は大幅に上昇する一方で、交渉頓挫(とんざ)の報道が出ても下落幅は限定的であり、市場は好材料にばかり敏感に反応する傾向がある。こうした「売り材料を無視し、買い材料のみを探す」という投資家のリスクオン姿勢は、過去のバブル期の様相を想起させる側面があると感じる。

進む代替調達、膨らむコスト

日本の原油需要(日量約240万バレル)に対し、中東以外の代替調達割合は4月時点で約25%、5月時点で60%へと拡大した。6月以降は当初の目標である7割を超え、8割以上を確保できる見通しを政府は示している(その後、政府は7月段階で100%確保との見通しを表明)。ナフサと同様に「年度超え(来年3〜4月ごろまで)」の確保にめどが立ったと説明されている(これもその後28年3月まで安定供給できると説明)。

ただし、原油の代替調達には構造的な課題が存在する。第1に、前述した精製設備の制約である。中東産原油と米国産原油では「重質・軽質」の差や硫黄含有量などの油種(性質)が大きく異なる。現在は、米国産原油を既存の原油とブレンド(希釈)することで大規模な改修を行うことなく対応しているとされるが、今後代替調達の比率がさらに高まれば、設備の本格的な改修を迫られる可能性がある。その改修費用は、工場の規模によって数十億〜数百億円規模に達するとの見方もある。

第2に、輸送距離の伸長に伴うコスト増である。中東からの輸送日数が約20〜25日であるのに対し、米国からの調達はパナマ運河経由で約35日、喜望峰経由であれば約50日を要し、距離・日数ともに1・5倍から2倍に跳ね上がる。これに伴い、人件費や燃料費などの輸送コストが単純計算で増大し、価格へ転嫁される。これが最大のネックである。財務省の試算では、原油価格が80%上昇した場合に年約15兆円の国富流出が懸念されている。国内では飲食料品の消費税減税を巡り、約5兆円とされる財源の確保策について議論が紛糾しているが、エネルギーの調達コストはその数倍の規模で容易に変動する。当面は「供給を切らさないこと」が喫緊の課題として最優先されるが、中長期的にはこの巨額の調達コストをどのように管理していくかが、日本のエネルギー政策における極めて重要な分岐点となる。

具体的な代替調達ルートとしては、米国やロシアのサハリン2、アゼルバイジャンなどからの調達が実行されている。サウジアラビアやUAEの国内パイプラインを経由してホルムズ海峡を通らない供給ルートを活用した調達も一部で行われている。さらに、今後の見通しとしてメキシコ産原油の100万バレル調達について合意に達しているほか、地理的・地政学的にハードルの高いカザフスタンとの間でも現在一部交渉が進められている。アフリカ諸国や南米からの調達開拓も進められている。しかし、これら中東以外の地域からの調達は、ルートによって50日程度、あるいはそれ以上の輸送日数を要するため、中長期的に見てエネルギー調達コストの拡大は不可避の情勢である。

石油備蓄放出は緩やかに

国家の安全網である石油備蓄について述べる。日本には平時より約250日分の石油備蓄があった。これまでに政府は計70日分の放出を決定したが、中東以外の代替調達が想定以上に進展していることを受け、5月中の追加放出は見送られた。当初の想定よりも、備蓄の取り崩しは緩やかなペースで推移している。

ガソリン価格の抑制策は、政府が石油元売り各社に補助金を支給することで、本来であれば200円を超えていた価格を170円程度に抑制している。しかし、財政負担は極めて重く、4月単月だけでも約3000億円の国費が投じられた。この措置の継続期間を巡っては、首相官邸周辺から「夏頃までは継続したい」との意向が聞かれる一方で、自民党執行部からは、巨額の財政支出を無期限に続けることへの懸念や批判の声が出ている。高市首相もこうした議論を意識し、価格抑制策の今後の在り方を検討すると表明しており、今後は段階的に補助金が縮小され、価格が引き上げられる方向で検討が進むとみられる。

節約要請の可能性?

国民への「エネルギー節約要請」の可能性について、高市首相は極めて慎重な姿勢を崩していない。5月25日時点の発言では、「経済活動にブレーキをかけるような形で、中東情勢を背景とした踏み込んだ節約を要請する段階にはない」と明言している。その論拠には、ナフサや原油の代替調達が順調に進んでいるというデータがあると考えられる。

これに対し、自民党内や野党からは、首相の姿勢が過度な楽観主義であるとして異議を唱える声も上がっており、賛否が分かれている。政府が節約要請に慎重なのは、不用意に危機感を煽(あお)ることで市場におけるパニック買いや流通の目詰まりを誘発し、経済活動がさらに混乱することを強く懸念しているためとみられる。

他国の対応をみると、日本の姿勢とは好対照をなしている。例えば韓国(石油備蓄は約200日分)では、大統領が率先して公共交通機関の利用や企業の省エネ対策の実施を呼び掛けるなど、早期から国民に需要抑制を要請している。また、備蓄量が15~50日分程度と脆弱(ぜいじゃく)なASEAN諸国では、より早期の段階から厳しい節約要請や法的規制が敷かれている。日本は約250日分という潤沢な備蓄を保有しているとはいえ、現在の高市政権の楽観的な見方については議論の余地がある。節約要請を行わない場合は当面の経済活動を維持できる反面、事態が長期化すれば備蓄が着実に枯渇していくリスクがある。政府は、要請に伴うパニック買いや流通の目詰まりなど副作用と天秤に掛けつつ、対応を模索するとみられる。

中東依存脱却の壁

日本が取り組むべき中長期的課題では現在、エネルギーの9割超を中東地域に依存している態勢を、今後どの程度見直していくかが最大の論点である。調達先の多角化を徹底すれば、それは必然的に調達コストの上昇を招く。一方で、多角化を怠れば有事の際の安全保障が危機に瀕する。この「エネルギー安全保障」と「経済的コスト」のバランスをどのように設計し、中東依存度をどの程度まで引き下げるのかという議論が必要である。中東依存度は低減させる方向で検討が進むとみられるが、「コストの壁」が極めて厚いため、これを7割や8割へと大幅に引き下げることは構造的に容易ではない。中東情勢の混乱終息後、政府は相応の時間をかけて方針を決定することになるだろう。

また、化石燃料依存からの脱却、すなわち再生可能エネルギーの更なる活用や、原子力発電の再稼働・活用の是非という議論を避けることはできない。ただし、電力供給の観点から言えば、現在の日本の総発電量に占める「石油火力」の割合は1割未満で、火力発電はLNGや石炭が大部分を占める。したがって、仮に原油の調達が滞ったとしても、環境負荷の問題はあるもののLNGや石炭による代替発電が可能であるため、即座に大停電などの致命的な事態に陥るわけではない。

この間、経済産業省は2040年までに原子力発電所を最大5基建て替える目標案を打ち出した。有事のエネルギー危機を契機として、政府が原発への傾斜を強めようという政治的意図も見え隠れする。これは、岸田政権期にロシアによるウクライナ侵攻が発生した際、従来の「原発依存度を可能な限り低減する」という方針から「原発の積極的活用」へと舵を切った構図と似ている。エネルギー危機という環境下においては、国民側にも「背に腹は代えられない」という容認論が形成されやすく、政府は現在の危機的状況を政策推進の好機として利用している側面がありそうだ。

さらに、長期のエネルギー戦略を考える上では、これまで見過ごされがちであった「省エネ(需要側の管理)」の視点も不可欠である。従来のエネルギー政策の議論は「いかに供給を確保するか」という供給側の議論に著しく偏重してきた。特に電力供給の議論が中心とされてきたが、日本のエネルギー消費全体に占める電力を介した消費の割合は約3割弱にすぎず、残りの7割は「熱」「燃料」「(ナフサ等の)原材料」として消費されている。したがって、電力以外の分野における議論が不足しているとの指摘がある。さらに、需要側の抑制策(ディマンドレスポンス等による太陽光発電が余剰となる昼間時間帯への電力消費シフトの誘導や、建築物の断熱化推進など)は、地味だが、需要側の効率化をより深く議論すべきであるとする専門家の意見は多い。

アジアの連携

アジア広域におけるサプライチェーンの強靭(きょうじん)化も喫緊の課題である。ASEAN諸国の石油備蓄状況を見ると、日本(約250日分)や韓国(約200日分)に比して非常に脆弱である。そのため、有事の初期段階から強力な節約要請を講じざるを得ず、一部の国は日本に対して支援を要請している。これに対し、日本政府としてもアジア地域への資金協力などの支援策を展開している。日本は、アジア諸国を経由する形で医療品や医療物資を多く調達している構造にあるため、アジア諸国の供給網が寸断されれば、それは巡り巡って日本国内の医療崩壊や物資枯渇に直結する。アジア全体の需給安定を支援することは、日本自身の安全保障を担保することになる。

国際秩序変容

海外経済への波及効果だが、米国をはじめとする諸外国においても、物価上昇の抑止は共通の最重要課題となっている。米国におけるガソリン価格は、2月末時点の1㌎当たり約3㌦から、5月上旬には約4・5㌦へと約1・5倍に急騰した。航空業界への打撃も日本と同様に深刻である。金融政策では、日銀の動向のみならず、米連邦準備制度理事会(FRB)の舵取りが注視されている。

トランプ大統領は従来、利下げを強く要求してきたものの、足元のインフレ再燃懸念により、新しくFRB議長に就任したウォーシュ氏の下で利下げの実施は極めて困難な情勢となっている。トランプ政権とFRBによる金融政策を巡る駆け引きは、今後も続きそうだ。

米国内の政治情勢においては、11月に控える中間選挙への影響が取り沙汰されている。激しい物価高が国民の生活を直撃しており、トランプ大統領への不満が鬱積(うっせき)しつつある。作戦に対する反対や慎重論も出ている。現在、イランとの外交交渉が行き詰まっており、困難な政治的舵取りを迫られている(その後、米・イランは戦闘終結に向けた覚書に合意)。

一方、米国のトランプ政権による単独行動主義や対外攻勢に対抗すべく、中ロが結束を強める動きが顕著である。今回の米国によるイラン攻撃を契機として、欧州においても米国との協調路線に距離を取る動きが広がっている。中長期的には、今回の地政学的危機によって従来の国際秩序が変容し、中ロ、さらには欧州が新たな立ち位置をどう形成していくのかは注目だ。さらに混迷するパワーバランスの中で、日本がどう世界に対峙(たいじ)していくのか、したたかな戦略が求められる。

(本稿は6月5日に行われた講演内容を要約、一部加筆した)